A isenção do imposto de renda aplicável ao imóvel sob o regime de multipropriedade

O objeto deste artigo é tratar do regime de multipropriedade e o direito à isenção do imposto de renda sobre ganho de capital na alienação do imóvel.

O regime de multipropriedade está previsto no art. 1.358-C do Código Civil e consiste, em síntese, no condomínio de vários proprietários de um único imóvel. É importante frisar que todos os proprietários possuem um título aquisitivo do imóvel, que lhe confere o direito de uso da propriedade em condomínio, mediante o respeito às normas da Convenção e por determinado período a cada ano.

Esse regime é diferente do timeshare que consiste no direito de uso do imóvel, por força de um contrato particular, que não transfere o título aquisitivo da propriedade ou parte dela.

Portanto, não há dúvida que, diferentemente do timeshare, no regime de multipropriedade, há a aquisição efetiva da propriedade do bem imóvel.

Feita esta introdução inicial acerca das características do regime de multipropriedade, passar-se-á a analisar quais são as condições para obtenção da isenção do imposto de renda incidente sobre o ganho de capital na alienação de bem imóvel.

Há duas hipóteses de isenção do imposto de renda na alienação incidente sobre o ganho de capital na alienação de imóvel, instituídas pela Lei 9.250/95 (art. 23) e Lei 11.196/05 (art. 39), regulamentados pelo Decreto nº 9.580/18 (RIR), art. 35, VI, “b” e “c”, que são respectivamente:

a) isenção sobre o ganho de capital auferido na alienação do único imóvel que o titular possua, cujo valor de alienação seja de até R$ 440.000,00 (quatrocentos e quarenta mil reais), desde que não tenha sido realizada qualquer outra alienação nos últimos cinco anos;

b) a isenção sobre o ganho auferido por pessoa física residente no País na venda de imóveis residenciais, desde que o alienante, no prazo de cento e oitenta dias, contado da data de celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País, nos termos e nas condições estabelecidos no §4º do art. 133 do RIR;

Analisando a primeira hipótese de isenção do ganho de capital na alienação de único imóvel, cujo valor não ultrapassa R$440.000,00, deve ser admitida a isenção na venda do imóvel sob o regime de multipropriedade caso sejam preenchidos todos os requisitos, ou seja, em se tratando de: (i) único imóvel; (ii) valor de alienação inferior a R$440.000,00; e (iii) que não tenha sido realizada outra alienação com isenção nos últimos 5 anos;

Não obstante, convém esclarecer que há um risco de entendimento contrário pela Receita Federal, pois já houve manifestação entendendo que para haver a isenção do imposto de renda de bem imóvel mantido em condomínio por cônjuges, é preciso que ambos se enquadrem nos requisitos supramencionados.

Porém, nos parece que a interpretação conferida pela Receita federal extrapola o que está previsto na norma, primeiro porque não há uma regra clara e precisa para tratar dos imóveis mantidos em condomínio, segundo porque o imposto de renda é auferido levando em conta a situação individual de cada contribuinte.

Ora, se a norma é omissa e se o imposto de renda é auferido individualmente, não há subsídio para a cobrança do imposto de renda a partir de uma análise conjunta dos proprietários do bem imóvel em condomínio.

No que tange à segunda hipótese, em que se condiciona a isenção do imposto de renda aos imóveis residenciais é preciso investigar se o imóvel em regime de multipropriedade pode se classificar como imóvel residencial, mesmo que o proprietário do título só possa usar o imóvel em certo período.

De acordo com o art. 2º §9º da IN SRF nº 599, o imóvel residencial é aquele construído em zona urbana ou rural para fins residenciais, segundo as normas disciplinadoras das edificações da localidade em que se situar. Em seguida, o §10º do mesmo artigo determina que não será aplicada a isenção do imposto de renda em se tratando de:

I – venda ou aquisição de terreno;

II – aquisição somente de vaga de garagem ou de boxe de estacionamento.

Em que pese não ser possível a residência no sentido perene e contínuo por um dos proprietários da multipropriedade, é possível concluir que, se o imóvel não tiver por finalidade o comércio de bens ou serviços, o que o caracterizaria como imóvel comercial, e não se tratando de terreno, vaga de garagem ou boxe de estacionamento, o imóvel objeto da multipropriedade pode ser considerado um imóvel residencial.

Veja-se que um imóvel utilizado para veraneio, por exemplo, não deixa de ter a característica de um imóvel residencial. Além disso, não há restrição na norma que afaste o imóvel adquirido em regime de multipropriedade da característica de imóvel residencial.

Portanto, deve ser admitida a isenção do imposto de renda na alienação de bem imóvel sob regime de multipropriedade, desde que o produto da venda seja utilizado na aquisição de outro imóvel residencial no prazo máximo de 180 dias e que o contribuinte não tenha usufruído desta isenção nos últimos 5 anos.

Outra situação que pode ocorrer em se tratando de isenção de imposto de renda na alienação de bem imóvel e o regime de multipropriedade é o uso da receita da alienação de um bem imóvel residencial para a aquisição de um imóvel em regime de multipropriedade ou quitação ou amortização de financiamento deste tipo de imóvel.

Como visto, o imóvel sob o regime de multipropriedade também se encaixa no conceito de imóvel residencial, de forma que estaria atendido ao requisito da norma de aplicação da receita na aquisição de novo imóvel residencial, razão pela qual deve ser assegurada a isenção do imposto de renda se houver a aplicação do capital em um imóvel sob o regime de multipropriedade no prazo de 180 dias e desde que o contribuinte não tenha utilizado essa isenção nos últimos 5 anos.

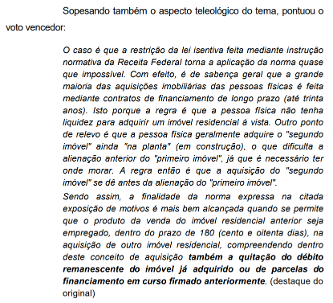

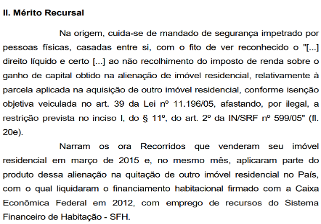

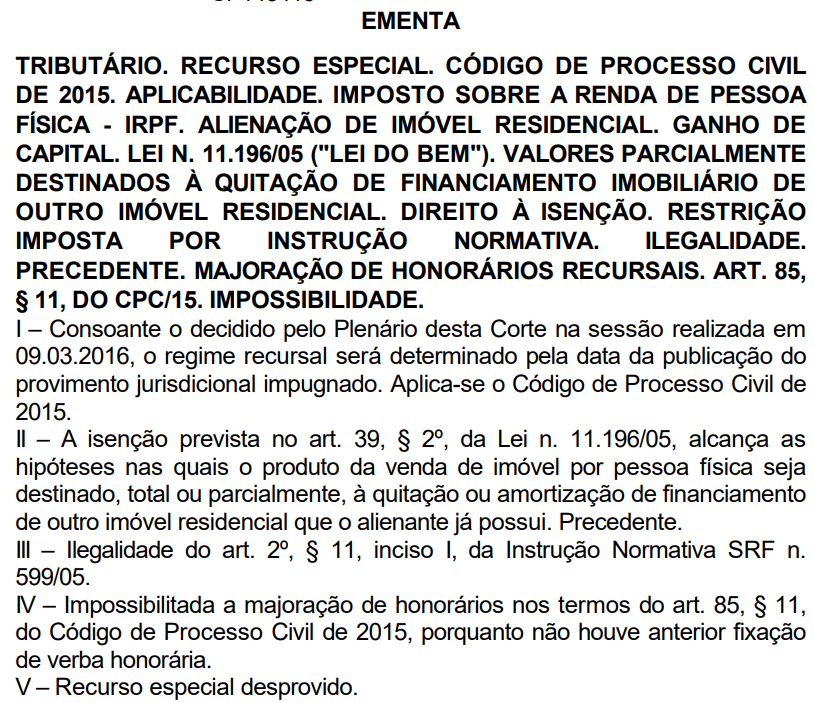

Com relação ao uso da receita decorrente da alienação de imóvel para amortização ou quitação de financiamento, o STJ já firmou entendimento no REsp 1668268/SP, REsp 1674187/SP e REsp 1469478/SC, que deve ser mantida a isenção, mesmo que o outro imóvel tenha sido adquirido antes da alienação. Isso resultou, inclusive, na edição do PARECER SEI Nº 15069/2022/ME, dispensando a procuradoria de interpor recurso sobre a matéria.

No entanto, resta saber se o imóvel adquirido em regime de multipropriedade pode se enquadrar nesta hipótese.

Como não há nenhuma restrição na norma e desde que sejam atendidos os requisitos para fruição da isenção prevista no art. 39 da Lei 11.196/05, entendemos que deve ser assegurada a isenção do imposto de renda em caso de aplicação do capital para quitação ou amortização de financiamento de imóvel sob o regime de multipropriedade.

Todavia, observa-se que foi publicada a Solução de Consulta Cosit nº 236/25 dispondo que não deve haver a isenção do imposto de renda para amortização ou quitação de financiamento de imóvel sob o regime de multipropriedade, por considerar que este tipo de imóvel não tem o caráter de moradia.

Para alcançar esse entendimento, a Receita Federal se baseou no seguinte trecho do voto da relatora do REsp 1668268/SP:

Entretanto, essa informação foi utilizada como um exemplo dentro da linha argumentativa, tanto é que o parágrafo utiliza a palavra “também” para conferir a ideia de que algo está sendo acrescentado.

Aliás, o próprio parágrafo também elucida que se trata de uma interpretação teleológica, ou seja, que busca entender a finalidade da norma, mas isso não significa que o julgado esteja restrito a esta interpretação, notadamente porque na aplicação da norma jurídica podem ser utilizados vários processos interpretativos distintos, como a interpretação literal, sistemática, dentre outras.

Em seguida, destacam-se as razões pelas quais foi reconhecida a isenção do imposto de renda quando o capital for aplicado na amortização ou quitação de financiamento:

Em seguida, destacam-se as razões pelas quais foi reconhecida a isenção do imposto de renda quando o capital for aplicado na amortização ou quitação de financiamento:

(…)

Estes são os pontos fundamentais do v. acórdão, tanto é que a ementa restou redigida da seguinte forma:

Se fosse importante a questão do imóvel para moradia, para fins de se admitir a isenção do imposto de renda, isso teria constado na conclusão do acórdão e na ementa, mas não foi o caso.

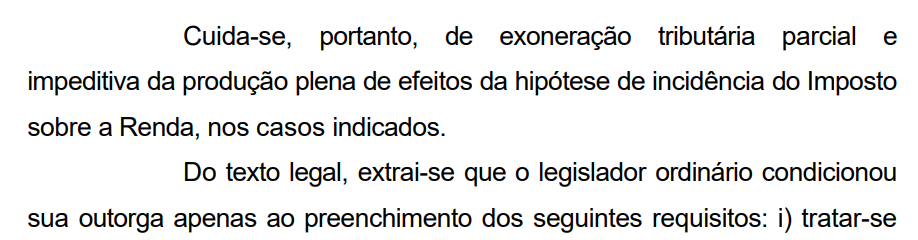

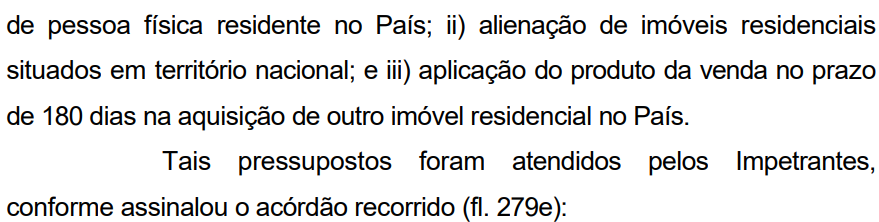

Dessa forma, é possível verificar que há um erro na premissa adotada pela Receita Federal para afastar a isenção do imposto de renda aplicável aos imóveis sob o regime de multipropriedade.

Conclui-se, portanto, que tanto na hipótese de venda de imóvel sob o regime de multipropriedade, quanto na utilização do capital para amortização ou quitação de financiamento de imóvel, deve ser assegurada a isenção do imposto de renda previsto no art. 39 da Lei 11.196/05 e no art. 23 da Lei 9.250/95.

[1] Art. 39. Fica isento do imposto de renda o ganho auferido por pessoa física residente no País na venda de imóveis residenciais, desde que o alienante, no prazo de 180 (cento e oitenta) dias contado da celebração do contrato, aplique o produto da venda na aquisição de imóveis residenciais localizados no País.

§ 1º No caso de venda de mais de 1 (um) imóvel, o prazo referido neste artigo será contado a partir da data de celebração do contrato relativo à 1ª (primeira) operação.

§ 2º A aplicação parcial do produto da venda implicará tributação do ganho proporcionalmente ao valor da parcela não aplicada.

§ 3º No caso de aquisição de mais de um imóvel, a isenção de que trata este artigo aplicar-se-á ao ganho de capital correspondente apenas à parcela empregada na aquisição de imóveis residenciais.